Immer mehr Menschen freuen sich über einen immer längeren Lebensabend. Private Altersvorsorge schafft das nötige finanzielle Polster!

Früher an später denken

Gerade Frauen sind in den aller meisten Fällen im Alter benachteiligt. Das hat verschiedene Gründe:

Frauen steigen leider immer noch mit geringerer Bezahlung als Männer in das Berufsleben ein und wenn aus Frauen dann irgendwann Mütter werden, sind sie entweder einige Zeit raus aus der Erwerbstätigkeit oder steigen vielleicht auch gar nicht mehr ein…

Dies hat zur Folge, dass Frauen einfach viel weniger in die gesetzliche Rente eingezahlt haben, als es Männer tun. Ganz davon abgesehen, sind alle unabhängig vom Geschlecht allein mit der gesetzlichen Rente nicht gut vorbereitet auf Ihren Lebensabend.

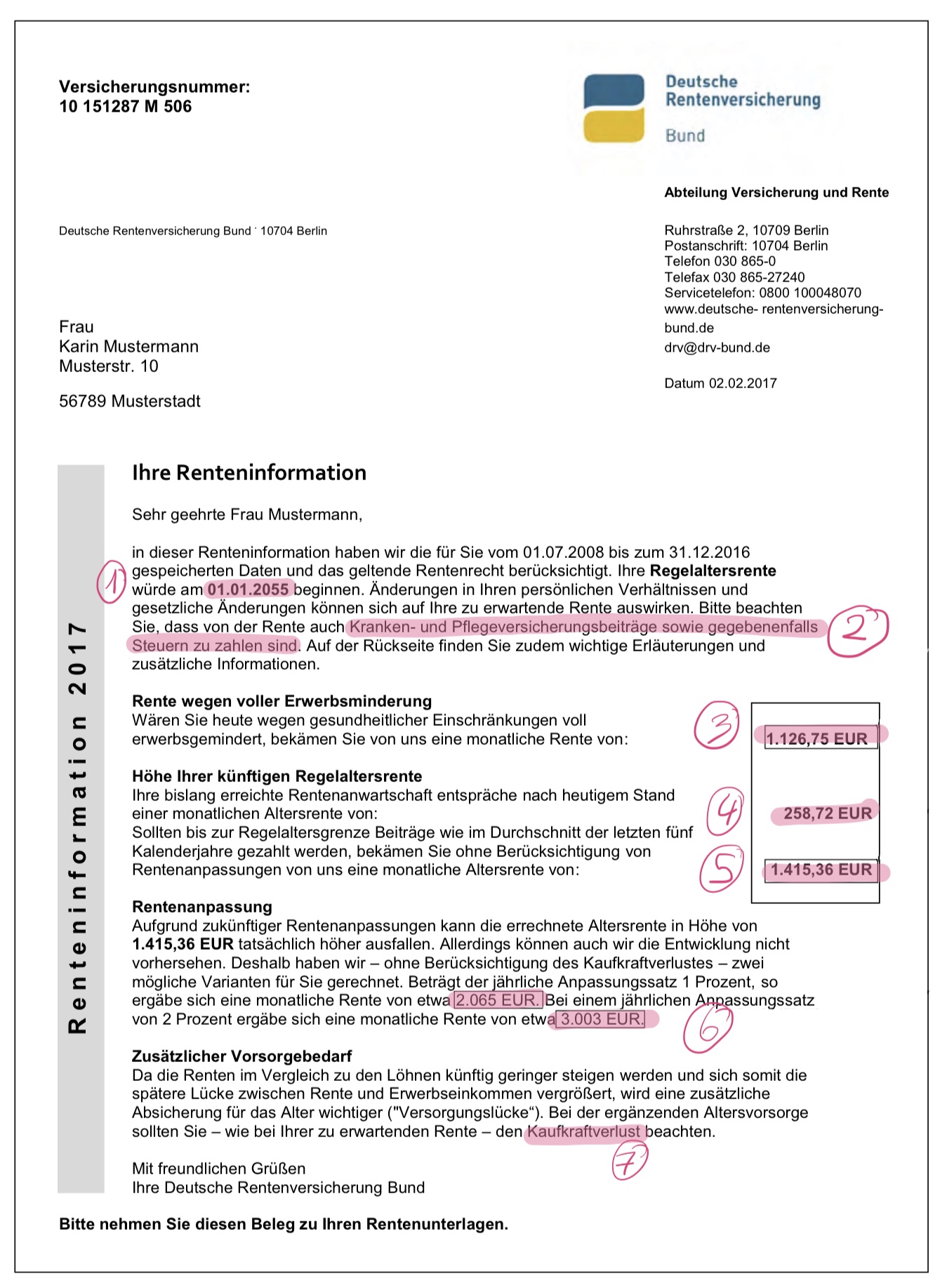

Was das genau bedeutet, können Sie in Ihrer Renteninformation nachlesen:

1. Datum

- Zu diesem Zeitpunkt haben Sie das Regelrenteneintrittsalter erreicht. Sind Sie nach 1964 geboren, liegt es aktuell bei 67 Jahren.

2. Abgaben

- Die Rente ist beitragspflichtig in der Kranken- und Pflegeversicherung und muss zu einem bestimmten Teil versteuert werden.

3. Erbwerbsminderung

- Die „Rente“ wegen voller Erwerbminderung erhalten Sie, wenn Sie auf dem allgemeinen Arbeitsmarkt auf nicht absehbare Zeit nur noch weniger als drei Stunden täglich arbeiten können

4. Angespart

- Auf diese Summen haben Sie monatlich Anspruch, wenn Sie ab sofort keine Rentenbeiträge mehr einbezahlen und das Regeleintrittsalter erreicht haben.

5. Hochrechnung

- Diese Rente bekommen Sie, wenn Sie weiterhin so viel verdienen wie jetzt.

6. Rentenerhöung

- Diese Zahl ist eine grobe Schätzung unter der Annahme, dass die Rente jährlich erhöht wird.

7. Privat vorsorgen

- Denken Sie an die allgemeine Preissteigerung. Ihre Rente wird an Kaufkraft verlieren. Das sollte bei der individuellen Kalkulation berücksichtigt werden.